○浅川町国民健康保険税減免規則

平成21年6月19日

規則第6号

(目的)

第1条 この規則は,浅川町国民健康保険税条例(昭和33年浅川町条例第12号。以下「条例」という。)第24条第1項及び第3項の規定に基づく国民健康保険税(以下「国保税」という。)の減免に関し必要な事項を定めるものとする。

(災害による減免)

第3条 町長は,納税義務者等が,震災,風水害,火災その他これらに類する災害により,住宅,家財について著しい損害を受けた場合で,その損害の金額から保険金又は損害賠償金等により補てんされる金額を除いたものが,当該住宅,家財の価額の30%以上であるときは,別表第1に定める区分に応じ,国保税を減免することができる。

(1) 納税義務者等が死亡したこと,又は心身に重大な障害を受け,若しくは長期間入院したことにより,収入が著しく減少したこと。

(2) 納税義務者等の収入が,失業,廃業,その他の理由により著しく減少したこと。

(3) 納税義務者等の収入が,干ばつ,冷害,凍霜害等による農作物の不作,不漁その他これに類する理由により著しく減少したこと。

(保険給付の制限による減免)

第5条 町長は,国民健康保険法(昭和33年法律第192号)第59条の規定により保険給付の制限を受ける者について,その期間に係る当該被保険者の国保税の全額を減免することができる。

(減免の申請)

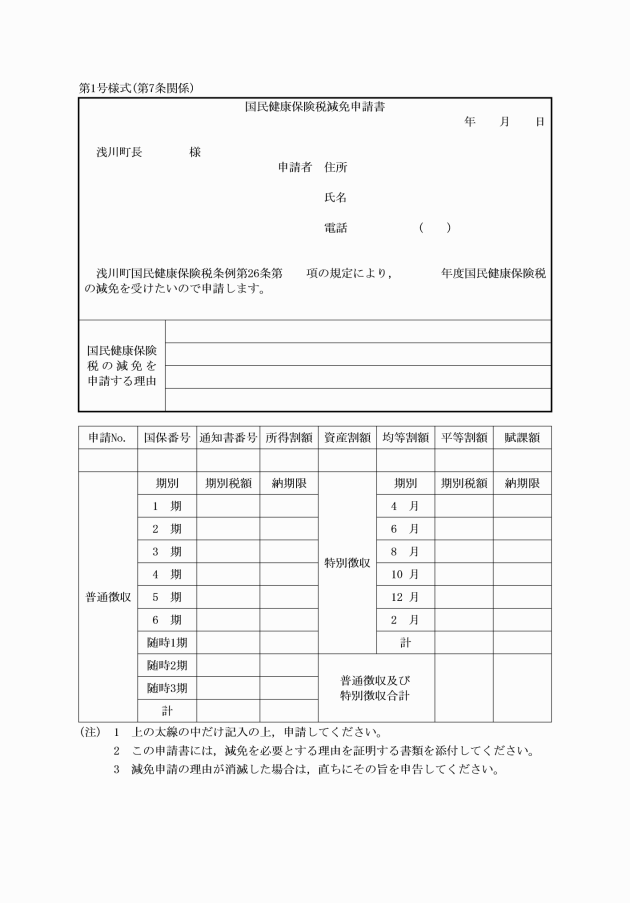

第7条 国保税の減免を受けようとする納税義務者は,国民健康保険税減免申請書(第1号様式)のほかに,必要に応じ次に掲げる書類を提出しなければならない。

(1) 収入状況報告書

(2) 給与証明書

(3) 月別収入額

(4) 罹災証明書

(5) 損害額計算書

(6) 所得・資産調査同意書

(7) その他必要な証明書類

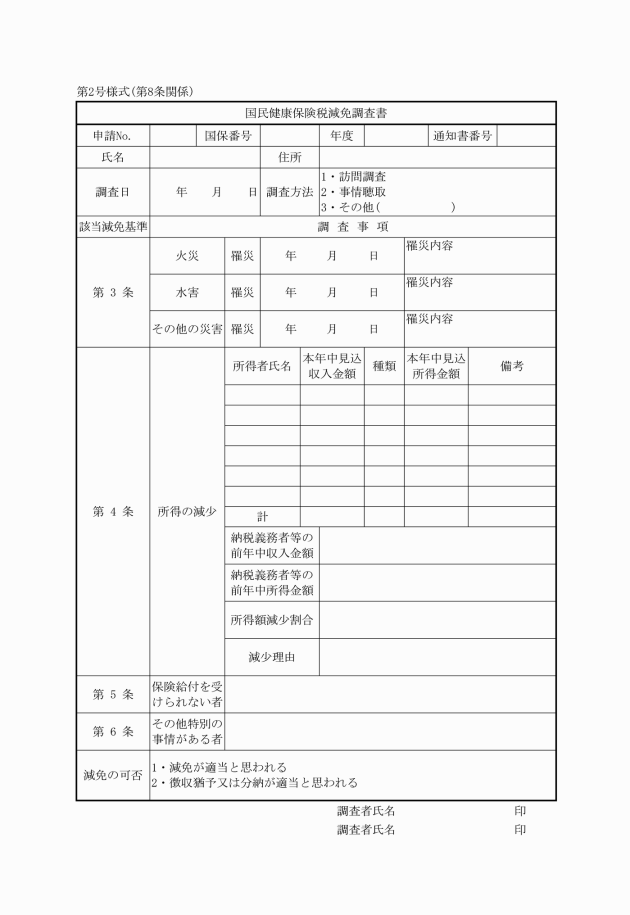

(実地調査等)

第8条 町長は,提出された国民健康保険税減免申請書及び添付書類について,不明確な点又は事実の確認が困難な点がある場合には,口頭審査又は実地調査により事実の確認を行い,国民健康保険税減免調査書(第2号様式)を作成しなければならない。

(減免の取消し)

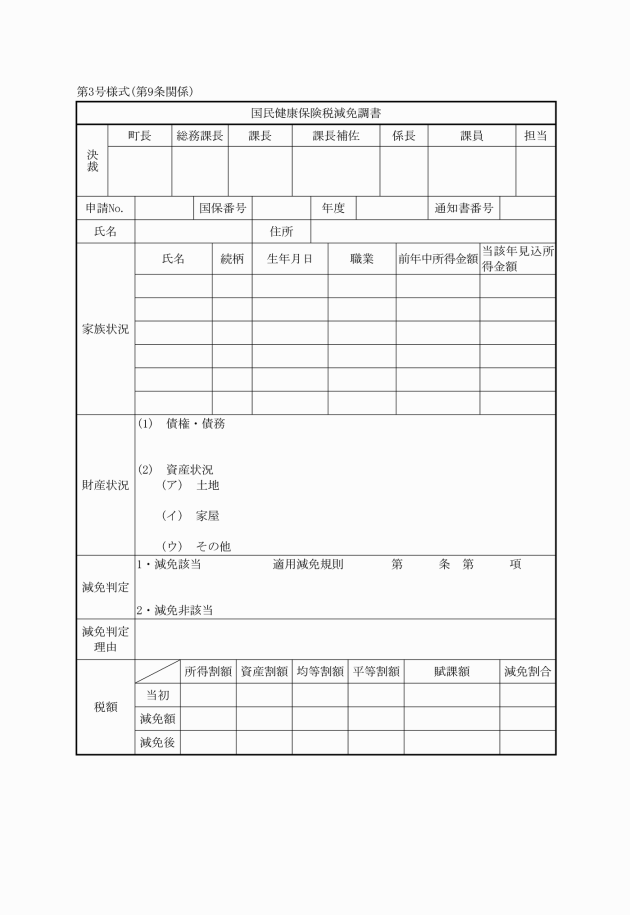

第10条 町長は,偽りの申請その他不正な行為により減免を受けた者があるときは,当該減免を取り消し,当該取消しの日の前日までの間に減免により,その支払いを免れた額を徴収することができる。

2 町長は,資力の回復その他の事情の変化により減免することが不適当と認められる者があるときは,減免に係る国保税のうち,当該事情が生じた後に到来する納期分の減免を取り消すことができる。

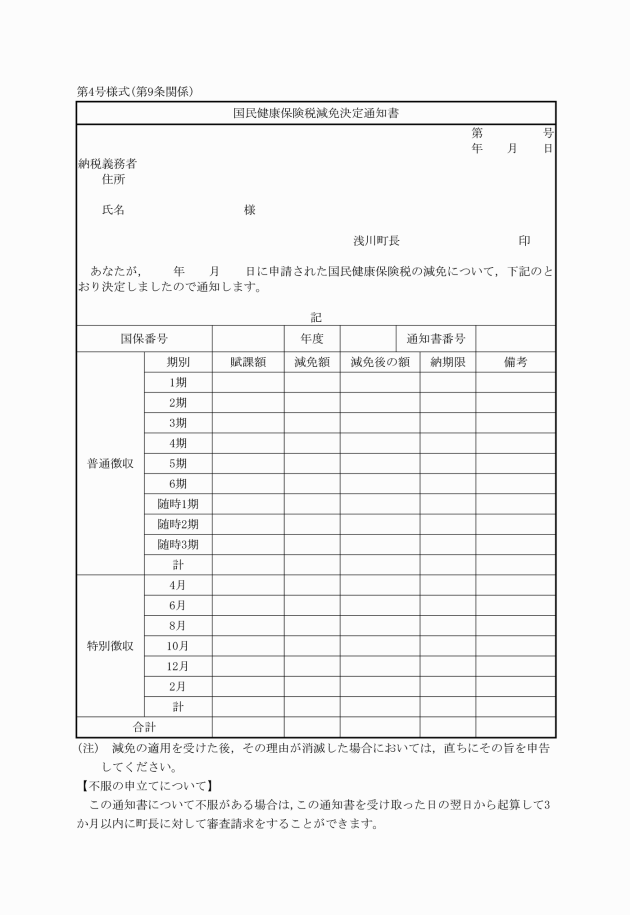

3 町長は,前2項の規定により減免の取消しをしたときは,当該納税義務者にその旨を通知しなければならない。

附則

この規則は,公布の日から施行し,平成21年4月1日から適用する。

附則(平成28年規則第8号)

(施行期日)

1 この規則は,行政不服審査法(平成26年法律第68号)の施行の日(平成28年4月1日)から施行する。

(経過措置)

2 行政庁の処分その他の行為又は不作為についての不服申立てに関する手続であってこの規則の施行前にされた行政庁の処分その他の行為又はこの規則の施行前にされた申請に係る行政庁の不作為に係るものについては,なお従前の例による。

3 この規則の施行の際,第1条の規定による改正前の浅川町情報公開条例施行規則,第2条の規定による改正前の浅川町個人情報保護条例施行規則,第3条の規定による改正前の浅川町職員に対する児童手当事務取扱規則,第4条の規定による改正前の浅川町税条例施行規則,第5条の規定による改正前の浅川町税の滞納処分に関する文書の様式を定める規則,第6条の規定による改正前の浅川町国民健康保険税条例施行規則,第7条の規定による改正前の浅川町国民健康保険税減免規則,第8条の規定による改正前の浅川町児童手当事務取扱規則,第9条の規定による改正前の浅川町子ども手当事務取扱規則,第10条の規定による改正前の浅川町子ども手当(特別措置法)事務取扱規則,第11条の規定による改正前の浅川町老人福祉法による費用の徴収に関する規則,第12条の規定による改正前の浅川町後期高齢者医療に関する条例施行規則,第13条の規定による改正前の浅川町国民健康保険給付規則,第14条の規定による改正前の浅川町介護保険条例施行規則,第15条の規定による改正前の浅川町農業集落排水施設分担金徴収条例施行規則,第16条の規定による改正前の浅川町下水道事業受益者負担金条例施行規則及び第17条の規定による改正前の浅川町下水道事業受益者分担金徴収条例施行規則に規定する様式による用紙で,現に残存するものは,当分の間,所要の修正を加え,なお使用することができるものとする。

附則(平成30年規則第11号)

この規則は,公布の日から施行し,平成30年4月1日から適用する。

附則(令和6年規則第3号)

この規則は,令和6年4月1日から施行する。

別表第1(第3条関係)

損害の程度 | 減免の割合 |

30%以上50%未満 | 50% |

50%以上 | 100% |

別表第2(第4条関係)

減免の割合

本年中の見込所得金額 | 所得減少率 | |

30%以上50%未満 | 50%以上 | |

100万円以下 | 50% | 70% |

100万円超200万円以下 | 30% | 50% |

所得減少率=(前年の合計所得金額-本年中の見込所得金額)÷前年の合計所得金額×100